ふるさと納税とは

まちを元気に!ふるさとを応援する寄附金

寄附を通じて地域の人を応援する。お礼の品を通じて地域の魅力を知る。

寄附した人もお得になる。地域の生産者も喜び。みんなが幸せになれる納税制度です。

寄附金を有効活用した地域づくりにも貢献できます。

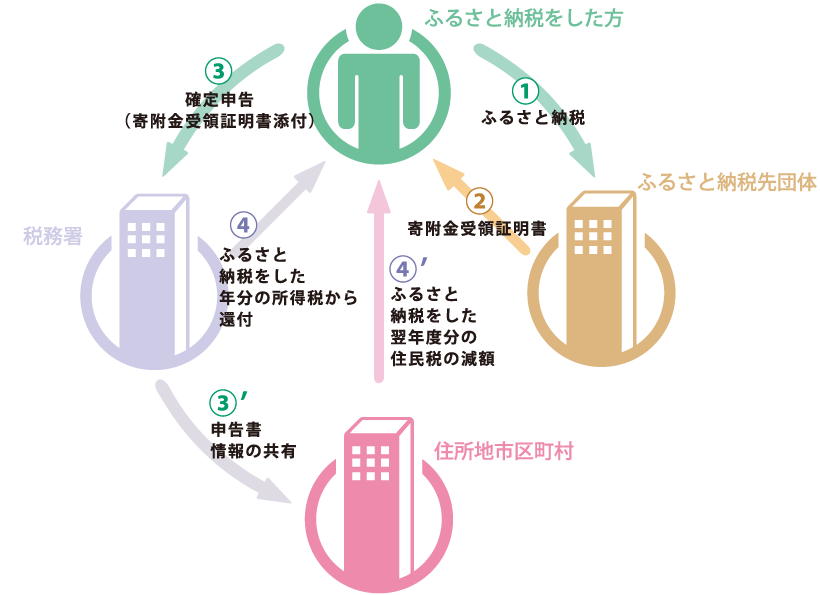

『ふるさと納税』は、応援したい県や市町村に寄附をすると、住民税・所得税などが減額される制度です。

地方公共団体に対する寄附金のうち、2,000円を超える部分について、一定の限度まで住民税と所得税と合わせて全額税額控除されます。寄附金控除を受けるには、所得税の確定申告または住民税の申告が必要ですが、『ふるさと納税ワンストップ特例制度』を利用できる場合があります。

税金の控除

法律上は「寄附金」になります

ふるさと納税は、「納税」という言葉がついていますが、法律上は

寄附金として取り扱われます。そのため、寄附した額が税金より控除されます。

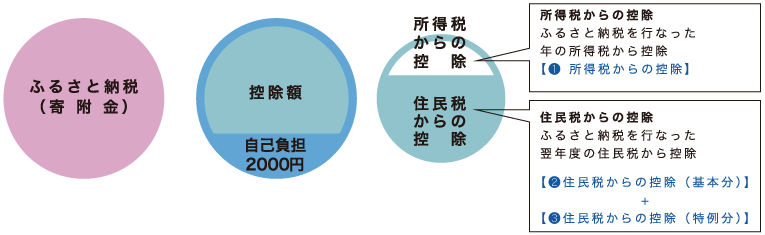

❶所得税からの控除

所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

所得税からの控除額は、上記❶の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

❷住民税からの控除(基本分)

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記❷の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

❸住民税からの控除(特例分)

住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記❸の計算式で決まります。

❸’住民税からの控除(特例分)

住民税からの控除(特例分) = (住民税所得割額)×20%

特例分(③で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記❸’の計算式となります。

この場合、❶、❷及び❸’の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。